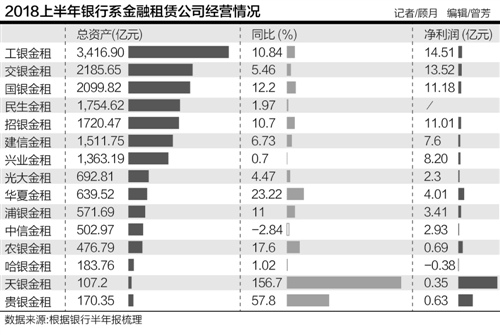

新鲜出炉的上市银行半年报勾勒出了银行系金融租赁公司的发展全景。21世纪经济报道记者根据公开资料统计,共有15家上市银行在半年报中披露了金融租赁公司的运行情况。

对比各家银行系金融租赁公司的主要财务数据,其中资产规模在1000亿元以上的共有7家,其中工银金租、交银金租和国银金租无论从资产规模还是净利润来看,都分别名列第一、第二、第三位。而在资产规模500亿以上的11家公司中,华夏金租近年来的发展势头最为亮眼,资产规模同比增速为23.22%,是全国性商业银行旗下金租公司中最高,净利润同比增速也达到31.15%。但这11家公司中,仅有5家公司总资产规模同比增速在10%以上,与前些年金租公司动辄增速50%以上的时代已不可同日而语。

不过,新成立的体量较小的公司发展速度仍较为迅猛。多数城商行、农商行旗下的金租公司发展都较为迅速,如天津银行旗下的天银金租、贵阳银行旗下的贵银金租资产规模和净利润同比增速都在50%以上。

另值得注意的是,受到财务准则调整影响,上半年有包括国银金租、哈银金租等在内的6家金租公司净利润与去年同期相比出现负增长,如哈尔滨银行旗下的哈银金租上半年净亏损人民币3800万元,而去年同期则为净盈利6100万元人民币。

“这主要是因为融资租赁财务准则发生了变化,即新国际财务报告准则(IFRS9)要求融资租赁应收账款减值计量由‘已发生损失模型’改为‘预期信用损失模型’导致,并非是经营出现重大问题。”一位会计师事务所的会计师告诉21世纪经济报道记者。

而按照要求,在H股和A+H股上市的公司已经自今年1月1日起执行新准则,其他A股上市银行自2019年1月1日起施行,其余非上市银行自2021年初起施行新准则,平安、浦发两家也提前执行IFRS9。

虽然部分金租公司净利润负增长是财务准则调整所致,但从中也可以看出金租公司在“预期信用损失”方面有较大压力。多家金融租赁公司在半年报中表示,近期在加大不良项目处置和问题项目租金催收力度,如兴业金租表示通过多种手段促进问题项目租金催收,共实现回收金额合计人民币 8.81 亿元、港币 953 万元。

为何高增速时代不再?

多位租赁业从业人士了解到,这主要有三方面原因。一是在宏观经济增速下行的市场环境下,租赁业面临资产资金荒、不良上行等问题,加上此前已有一定规模,扩张自然放缓;二是租赁企业开始转变发展模式,降低售后回租比例、提高经营性租赁比重,更加重视资产质量;三是金融监管趋严,对于租赁公司的业务类别也有了一定限制,金租公司在资本充足率等指标上也受到严格控制,如果企业不增资,放款额度自然难以高速增长。

因此,近期金融租赁公司也都迫切渴望增资。21世纪经济报道记者据公开资料统计,2018年以来,共有兴业金租、华夏金租、浦银金租、徽银金租、工银金租、农银金租等11家金融租赁公司增资,共计增资余额320亿元。

另一方面,金融租赁公司业务结构调整持续深入,多家公司在半年报中表示将继续发力经营性租赁,如民生银行表示继续推进战略转型,将经营性租赁和直租业务作为业务结构调整的主要方向。但与此同时,21世纪经济报道记者观察半年报发现,金融租赁公司业务集中度仍然较高,部分领域竞争激烈,如较大型的金租公司业务主要集中于飞机、基础设施、船舶等板块,而中小型金租公司则聚焦在绿色能源、智能制造、医疗健康等领域。

“融资租赁是以融物替代融资,要避虚就实,服务实体,从业人员对所从事行业的功能定位要有明确的认知。”原中国外商投资协会租赁业委员会常务副会长屈延凯表示,“此外,租赁公司用自有资金开展,需考虑是否有必要比照持牌机构监管。明年也即将实施新的租赁会计准则,如何对承租企业的租赁负债进行监管和考核等,促进行业健康发展等,都需要监管部门与业界取得共识。”

截至9月初,已有17家金融租赁公司及5家挂牌新三板的融资租赁公司和3家其他上市的融资租赁公司陆续公布中报业绩。据中报显示,其中约19家融资租赁公司突围能力强劲,在今年上半年盈利的同时还实现净利润的增长。

不过,也有公司表现得不尽如人意。8月25日,据融信租赁发布的半年报显示,继去年亏损后,今年上半年再次出现亏损。而在已披露中报的28融资租赁公司的净利润中,融信租赁以184.87%的降幅居首。

对于其亏损的原因,融信租赁董事长王丁明对记者表示,主要有三个原因,银行信贷收缩严重;公司被列入类金融行业,2015年后在资本市场上遇阻较多;整个民营环境不乐观。

但记者注意到,除了整个大环境的影响,公司自身抗风险能力也有待提升。关于公司之后有何融资打算,以及下半年的业务计划,王丁明表示,会通过并购、定增,增强股东实力的同时获取资金,下半年主要还是专注资产管理,谨慎开展新业务。

持续亏损

继2017年亏损后,今年上半年,融信租赁尚未出现好转,扣非股东净利润为-785.19万元,同比下降184.78%。

据融信租赁官网显示,融信租赁成立于2007年,于2014年12月正式成为国内首家挂牌新三板的融资租赁企业。主营厂商租赁,服务领域涉及工程机械、环保水电、商业物业、汽车、快易租等其他领域。

在挂牌新三板的两年时间内,融信租赁也交出不错的业绩。2015年的营收为8493.51万元,净利润为2405.08万元;2016年的营收为1.81亿元,净利润为2766.47万元。

但自2017年起,融信租赁开始出现亏损。2017年全年营收为2.29亿元,较2016年同期增长26.5%,营业利润为-5897.19万元,较去年下降313.17%。对于2017年的营收上升和营业利润下降,融信租赁的年报显示,主营业务收入实现2.22亿元,较上年度增幅达58.46%,主要系2016年末融资租赁资产规模巨增,2017年度投放量也较2016年之前有较大的增幅,且融资租赁资产按租赁期限分期来确认收入,所以2017年度的存量租赁收入和当年投放的租赁收入都有相应增加。而融信租赁营业利润出现大幅下降,则主要由于对外融资费用及坏账准备计提大幅度增加所致。

继2017年后,今年上半年,融信租赁也尚未扭转亏损的情况。2018年半年报显示,2018年1~6月份,公司实现营业收入9978.35万元,归属挂牌股东的扣非净利润为-785.19万元,较去年同期925.18万元减少184.87%。

其中,主营业务收入为与去年同期相比减少416.75万元,公司控制了业务投放,收入主要源于存量的融资租赁的租息收入,较去年同期减少4.12%;其他业务收入为284.77万元,主要是与同行业融资租赁公司之间开展的联合租赁发生的居间服务收入以及经营性租赁收入。

对于连续亏损的原因,融信租赁董事长王丁明对记者表示,主要是大环境的影响:一是银行信贷抽贷较为严重,2013年时有近10亿元的贷款,现在只有房子抵押贷4500万元;二是我们作为一家新三板的融资租赁企业,2015年被列入类金融行业,被全部停止在融资租赁市场上的资本操作;三是整个大环境对民营企业基本属于一刀切的状态。

相比较其他融资租赁公司出现盈利,王丁明认为,主要和企业的业务性质有关。“其他大部分公司主要把融资租赁作为金融工具使用,并未市场化。我们作为面向市场化的融资租赁公司,受市场冲击比较严重。”

同样是挂牌新三板的市场化融资租赁公司,中国康富、东海租赁等在实现盈利的同时,净利润也较去年略有上升。

外部监管趋严

不少业内人士曾表示,统一划分至银保监会监管后,在业务开展范围、发展模式等方面将与金融租赁实现统一监管,在政策和指标上或实现统一,在风控、资金端等方面会更加细化和严格。

虽然此前,为进一步加快融资租赁业发展,更好地发挥融资租赁服务实体经济发展、促进经济稳定增长和转型升级、推动供给侧改革的作用,国务院办公厅曾发布一揽子支持计划。据零壹租赁不完全统计,截至2017年末,全国融资租赁公司总数也曾达10670家,其中,金融租赁公司66家,内资试点租赁公司240家,外资租赁公司10364家。

但在2017年内,融资租赁公司数量增速也出现了首次放缓,全年新增融资租赁公司2353家。其中,外资租赁公司占了绝大部分,为2321家。不过,外资租赁的“壳”公司也出现低价甩卖的行情,转让价格由高峰时期的数十万、上百万元,“断崖式”下跌至最低1.5万元。

这一现状与当前的监管不无关系。2016年5月,全国中小企业股份转让系统发布了《关于金融类企业挂牌融资有关事项的通知》。通知明确,“其他金融属性企业”包括小额贷款公司、融资担保公司、融资租赁公司、商业保理公司、典当公司等具有金融属性的企业,已挂牌的企业,除了已做市的,不得采用做市转让的方式,进一步对新三板的流动性进行了限制。

2017年12月22日,全国股转公司发布了《全国中小企业股份转让系统挂牌公司分层管理办法》《全国中小企业股份转让系统挂牌公司信息披露细则》《全国中小企业股份转让系统投资者适当性管理细则》三份文件,对小额贷款公司、融资担保公司、融资租赁公司、商业保理公司、典当公司等具有金融属性的企业挂牌、融资、并购重组、股票转让及进入新三板的创新层进行了限制,对新三板公司的各项监管也渐趋严格。

而在2018年5月14日,商务部官网消息称,商务部已将制定融资租赁公司、商业保理公司、典当行业务经营和监管规则职责划给银保监会,自4月20日起,有关职责由银保监会履行。

在此前,我国对融资租赁采用机构监管的模式,可以划分为两类三种机构。一类是由原银监会审批监管的金融租赁公司,属于非银行金融机构;另外一类是商务部审批监管的外商投资的融资租赁公司,以及由商务部和国家税务局联合审批监管的内资试点的融资租赁公司。目前统一划分至银保监会监管后,不少业内人士曾对记者表示,对企业来说,在业务开展范围、业务发展模式等方面将与金融租赁实现统一监管,在政策和指标上或实现统一,在风控、资金端等方面会更加细化和严格。

在挂牌新三板的5家融资租赁公司中,业绩也表现一般。截至2017年底,Wind数据显示,自挂牌以来,仅有3家融资租赁公司通过定增、发债的方式实现募资179.11亿元,其中,中国康富就通过两种方式分别募资18.75亿元和158亿元;融信租赁、福能租赁也通过定增募资2.05亿元和0.31亿元。

资金资产双重挑战

对于公司下半年的计划,王丁明对记者表示,专注做资产管理,谨慎开展新添业务。

梳理融信租赁的融资情况,挂牌3年半的时间,融信租赁只完成过约10亿元的融资,随着监管严格,以及资产质量下滑,融资成本高或仍会是未来很长一段时间内掣肘融信租赁业务的原因。

2015年3月,融信租赁尝试ABS项目,由兴证证券资产管理有限公司作为管理人,发行“兴证资管—融信租赁一期资产支持专项计划”,募得2.07亿元。

2015年9月,融信租赁完成5000万股定增计划,定增2.05亿元。之后不久,融信租赁马不停蹄,在2015年12月26日,融信租赁打算募集金额13.5亿元,增发价格每股4.5元,增发3亿股,市盈率60倍,但最终被证监会终止。

不过当时,融信租赁也与东方证券合作,完成“麦罗东证稳健19号私募投资基金”,募集资金9400万元。

沉寂一年多后,在2017年9月21日,融信租赁获得2017一期资产支持证券专项计划上证所无异议函,与山西证券、东方证券推出“融信租赁2017年一期资产支持专项计划”。此次ABS发行总规模4.85亿,其中优先A档3.41亿,优先B档0.5亿,评级机构也分别曾给予AA+及AA的评级。2018年2月12日,融信租赁2017年一期资产支持专项计划成功发行。

即便有过四次融资,对于融信租赁而言,或仍难以满足其业务发展需求。王丁明对记者表示,资金成本高对于企业而言仍是很大的影响因素,之后看大环境的变化,一方面通过股权融资,通过并购、定增增强股东实力;另一方面通过资产证券化等其他方式来获得资金。

但零壹租赁智库总监赵慧利对记者分析,“融资需求跟公司的现金流及业务发展需求直接相关。在目前融资成本较高的情况下,如果现金流充足,没有新的业务投放,放缓融资是合理的。且强监管下,风险事件频发,融信租赁已选择控制业务投放,专注催收及处置不良。”

而在资产方面,融信租赁年报显示,截至2018年6月30日,公司应收租金逾期率为13.59%,增长较快,而融资租赁债权催收管理的有效性将对公司经营业绩和生产经营产生潜在影响。

对此,王丁明表示,公司的交易额总共近80亿元,这些年积累了不少需要进一步处理的资产。

其中报也表示,公司一方面将加强融资租赁债权的催收管理,已经成立专职催收部门并聘请外部催收公司进行专业催收及客户违约租赁物资产的高效处置,以减少坏账率及资产处置损失与债务重组损失,同时提高债权回收率;另一方面,公司也将加强风控管理,降低未来业务坏账风险。

对此,赵慧利表示,“租赁行业风险事件频发,租赁公司在进行业务投放时倾向于持谨慎的态度是可取的。”

对于融信租赁下半年的业务打算,王丁明表示,主要专注做资产管理,谨慎新添业务。